Bankernas marginaler på bolån

Nu har vi återigen fått lite information hur det ligger till med bankernas marginaler på bolån – alltså hur mycket pengar de faktiskt tjänar på sina bolånekunder. Marginalerna har gått ner lite och har gjort så sakta men säkert sedan årsskiftet 2017/2018, men det verkar ändå gå bra för bankerna.

Det har pratats en hel del om att det kommit nya långivare och konkurrenter till storbankerna och att detta kan pressa deras räntor och marginaler. Vid en första titt så verkar det dock inte vara några större problem med de svenska bankernas marginaler på bolån. Även om de har minskat lite så är nivån trivsamt hög.

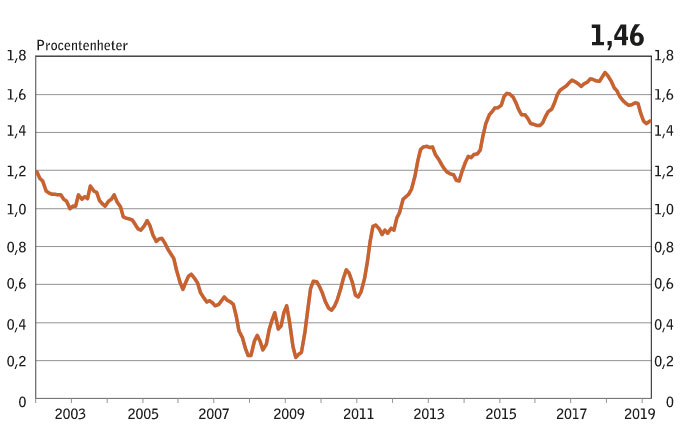

De senaste åren har marginalerna varit höga och även ganska länge innan dess. 2008-2009 låg de nere på bara runt 0,2 procentenheter men det var givetvis också under en ganska dålig period runt och efter bankkrisen. Sedan dess har marginalerna dock sakta men säkert arbetat sig uppåt och redan runt 2013 närmade de sig 1,3 procent.

Senaste åren har de legat runt hela 1,6-1,7 procent men på senare tid har det ändå låtit som att marginalerna är lite hotade, t ex på grund av konkurrenter som poppar upp, som erbjuder billigare bolån exempelvis för dem som kan tänka sig att ha en lägre belåningsgrad. Det har även kommit en första räntehöjning från Riksbanken osv.

Dock verkar det inte vara någon större fara med bankernas marginaler och således deras vinster på bolån. I senaste rapporten från Finansinspektionen visar det sig att marginalen i snitt hamnar på 1,46 procent. Den är således ner en del jämfört med för några år sedan men det är fortfarande en mycket bra siffra. Innan finanskrisen tog fart så låg marginalerna runt 1 procent, så dagens nivå är fortfarande hög.

Vi kan alltså se att den här konkurrensen som det talats om inte är så värst hård ändå och det har inte inneburit några större tapp. Vissa banker har tappat mer än andra och t ex Swedbank ser nu en del extra press som troligen kommer från deras penningtvättshärva. Sådana saker har en tendens att skrämma bort en del kunder, vilket man även kunde se med Nordea tidigare.

Hur ska man tänka gällande sitt bolån?

För bankernas del innebär stora marginaler på bolån att de tjänar mycket pengar. För oss som låntagare innebär det att det finns mer utrymme att pruta och förhandla om räntan på våra bolån.

Ju högre marginal banken har ju mer prutmån finns egentligen. Banken vill givetvis försöka behålla sin marginal för så många av sina bolån som möjligt men de vill också få in kunder. Konkurrensen är hård och att ge ränterabatt är ett givet verktyg i kampen om kunderna.

Det har länge varit mer eller mindre ett måste att förhandla om sin ränta och att inte godkänna den listränta som bankerna skriver ut. Den räntan är oftast en bra bit högre än vad som går att få. Om listräntan är 2 procent, kan snitträntan som kunderna hos en viss bank ändå får ligga runt 1,5 procent. Och då är det ändå många som kommer ner en bra bit under snittet.

Om bankernas marginaler hade varit små så hade det varit svårt att pruta eftersom de hade haft så lite vinst att ta på. Nu har de höga marginaler och är alltså mer medgörliga när det gäller prutande. De kan offra mer för att få dig som kund. Du kan alltså försöka jobba bort några ytterligare tiondels procent enligt min mening.

Använd rätt argument för att få lägre ränta

När man förhandlar om bolåneräntan behöver man normalt ha lite argument på sin sida. Ett argument är givetvis att man jämför olika banker och lägger ut lite krokar här och var för att se vem som har det bästa erbjudandet. Om man säger till sin egen bank att man är villig att byta till en annan bank som kan ge lägre ränta är det inte omöjligt att de matchar den för att inte förlora dig som kund.

Andra argument är att man kan samla sin ekonomi hos banken och skaffa sparande, kort och allt sådant hos dem istället för att sprida ut det. Som helkund har man ofta en del fördelar och en lägre boränta är helt klart en sak som de lockar med.

Man kan även visa upp sin ekonomi, visa hur stark den är, att man har goda marginaler och bra sparande osv. Detta kan visa att man är en bra kund som banken bör hålla hårt i och att det då är värt lite extra ränterabatt, eftersom man som kund innebär en mindre risk.

Men man ska inte glömma bort att ett bra argument för att få lite ränterabatt är just att bankerna har så pass stora marginaler på bolån. Om de har stora marginaler så har de möjlighet att ge tillbaka lite mer till dig istället för att ta allting själva.

Om du slänger in detta argument tillsammans med några av de andra som jag nämnt så kan du kanske få en extra fördel. Det visar ju också att du är lite insatt och intresserad av ränteläget och att du är en kund som inte går att lura hur som helst.